Báo cáo chỉ số giá tiêu dùng (CPI) tháng 11/2025 của Mỹ chuẩn bị được công bố đang trở thành tâm điểm chú ý của thị trường toàn cầu, khi đây là báo cáo lạm phát đầu tiên xuất hiện sau giai đoạn chính phủ liên bang đóng cửa, khiến chuỗi dữ liệu kinh tế bị gián đoạn nghiêm trọng trong tháng trước.

Việc thiếu vắng số liệu CPI tháng 10 khiến báo cáo tháng 11 mang ý nghĩa lớn hơn bình thường, không chỉ phản ánh diễn biến giá cả hiện tại mà còn đóng vai trò “vá lại” bức tranh lạm phát của nền kinh tế Mỹ trong giai đoạn cuối năm.

Theo các ước tính trước khi công bố, CPI tháng 11 được kỳ vọng tăng quanh mức 3,1% so với cùng kỳ năm trước, nhích lên so với các tháng trước đó và tiếp tục duy trì trên ngưỡng mục tiêu 2%.

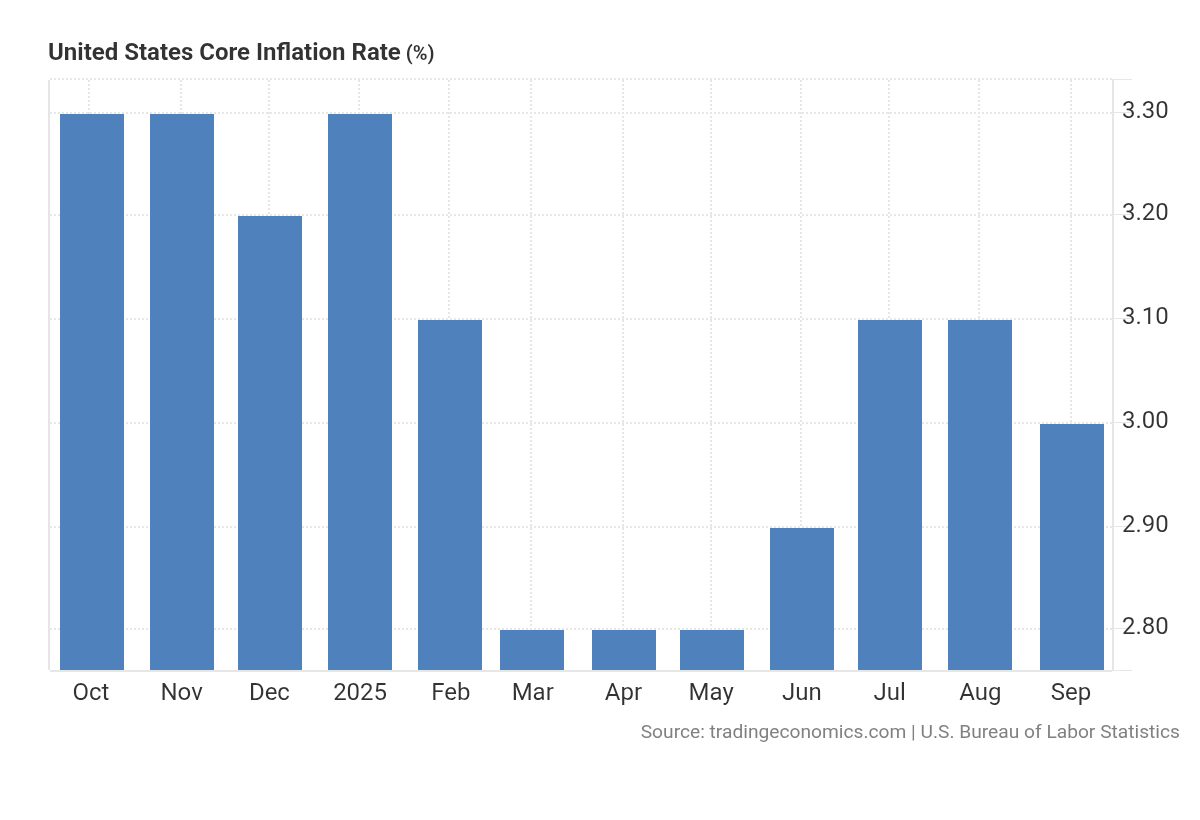

CPI lõi, thước đo phản ánh áp lực giá cơ bản khi loại trừ thực phẩm và năng lượng, cũng được dự báo xoay quanh 3%, cho thấy lạm phát dù đã hạ nhiệt so với giai đoạn đỉnh cao nhưng vẫn chưa thực sự “ngoan ngoãn”.

Điều này phản ánh thực tế rằng chi phí dịch vụ, vận tải và một số nhóm tiêu dùng thiết yếu vẫn còn cao, trong bối cảnh nhu cầu nội địa của Mỹ chưa suy yếu mạnh.

Đáng chú ý, việc chính phủ Mỹ đóng cửa trong tháng 10 đã khiến báo cáo CPI của tháng này bị hủy hoàn toàn, tạo ra một khoảng trống dữ liệu hiếm thấy.

Vì vậy, CPI tháng 11 không chỉ đơn thuần là số liệu của một tháng mà còn mang theo kỳ vọng của thị trường về việc xu hướng lạm phát thực sự đang đi theo hướng nào sau giai đoạn thiếu thông tin.

Chính yếu tố này khiến mọi biến động, dù nhỏ, trong báo cáo CPI lần này đều có thể tác động mạnh tới tâm lý nhà đầu tư.

Trong bối cảnh đó, bài toán chính sách của Cục Dự trữ Liên bang Mỹ tiếp tục trở nên phức tạp. Sau khi đã hạ lãi suất trong năm 2025, Fed đang đứng trước áp lực phải thận trọng hơn, khi lạm phát chưa giảm đủ nhanh để mở đường cho chu kỳ nới lỏng mạnh tay.

Nếu CPI duy trì ở mức cao hơn kỳ vọng, khả năng Fed trì hoãn các đợt cắt giảm lãi suất tiếp theo trong năm 2026 sẽ tăng lên, đồng nghĩa chi phí vốn cao có thể kéo dài lâu hơn dự kiến.

Nhìn về phía trước, triển vọng kinh tế Mỹ trong năm 2026 đang được vẽ nên với nhiều gam màu đan xen. Tăng trưởng được kỳ vọng duy trì ở mức vừa phải, nhờ tiêu dùng cá nhân và đầu tư doanh nghiệp vẫn là trụ cột chính.

Tuy nhiên, lạm phát dai dẳng, thị trường lao động có dấu hiệu hạ nhiệt và những bất định về chính sách tiền tệ sẽ tiếp tục là lực cản đáng kể. Trong kịch bản tích cực, nếu lạm phát giảm dần về gần mục tiêu, Fed có thể mở ra dư địa nới lỏng thận trọng để hỗ trợ tăng trưởng.

Ngược lại, nếu áp lực giá cả “bật lại”, kinh tế Mỹ có thể phải đối mặt với giai đoạn tăng trưởng chậm nhưng lãi suất vẫn neo cao.

Tựu trung, báo cáo CPI tháng 11 không chỉ là con số lạm phát đơn thuần, mà là tín hiệu quan trọng cho thấy nền kinh tế Mỹ đang đứng ở ngã rẽ nào sau giai đoạn gián đoạn dữ liệu hiếm hoi.

Những gì CPI hé lộ trong tháng này nhiều khả năng sẽ định hình kỳ vọng chính sách tiền tệ, dòng tiền thị trường và triển vọng kinh tế Mỹ trong suốt năm 2026.